十张图了解2021年中国电力行业市场供需现状、细分市场及区域竞争格局分析

2021-07-08

中国医疗器械行业将会持续不断向前发展

2011-2019年间,中国医疗器械市场规模以高于世界水平两倍以上的速度持续扩大,但与世界水平相比仍有较大的发展空间。在良好的经济环境、社会环境、技术环境以及政策环境下,中国医疗器械行业将会持续不断向前发展。

1、中国医疗器械市场规模快速增长

2014-2019年,我国医疗器械市场规模持续扩大,5年时间内已实现近4000亿元的增长。从增速上看,年增速平均维持在20%左右,远超全球市场5%左右的增速,预计未来我国与全球医疗器械市场规模的差距将会逐步缩小。但从绝对量上看,我国与全球市场规模仍有较大差距

受益于经济水平的发展,健康需求不断增加,中国医疗器械市场迎来巨大的发展机遇。《中国医疗器械蓝皮书2020》数据显示,2019年我国医疗器械市场规模约为6341亿元,同比增长19.55%。

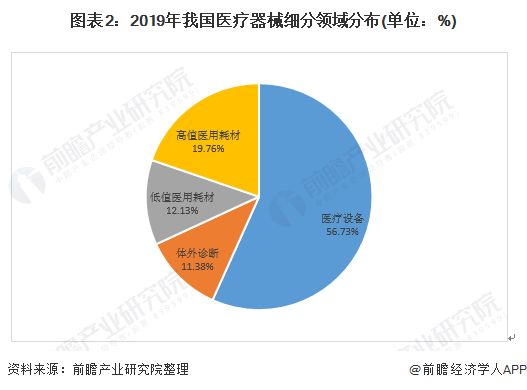

2、医疗设备市场是中国医疗器械最大细分市场

当前,国内医疗器械已经成为一个创新力强、产品品类齐全、市场需求旺盛的朝阳行业。按医械研究院分法,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。

其中根据使用用途不同,又可以将高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。据不完全统计,2019年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3601亿元,同比增长19.52%。

国内医疗器械各子行业市场占比情况与全球市场大体类似。2019年,医疗设备子行业拥有过半的市场份额,占比为56.79%;其次是高值医用耗材子行业,市场份额为19.78%;紧接着是低值医用耗材,市场份额为12.14%;占比最小的是体外诊断子行业,占据11.39%的市场份额。

3、中国医疗器械行业国产化率较低

我国医疗器械行业国产化率仍然较低。欧美日等发达国家相关基础学科实力雄厚,基础研究产业化开发经验丰富,已在医疗器械领域积累了一批先进的技术经验。且国外医疗器械行业发展历程较长,部分龙头企业已在业内积累了良好的口碑,品牌优势明显。

从2019年中国医疗设备市场占有情况来看,除监护仪类产品已基本实现进口替代之外,目前我国医疗设备线国产保有率较低,尤其在高端市场仍是以进口产品为主,进口替代市场广阔。

4、国产替代促进医疗器械设备行业快速发展

目前国内医疗器械国有化率不高,高端产品领域仍然是进口产品占据了主要市场。然而近年来,随着我国医疗器械行业的不断发展,相关研发生产技术与进口产品差距缩小,已逐渐形成进口替代能力。

在未来,广阔的进口替代市场将是国内医疗器械公司的必争之地。进口替代的顺利进行必须同时抓住技术与成本两项优势,迈瑞医疗作为国内医疗器械行业龙头,进口替代优势明显。

从政策端来看,国家对于医疗器械行业加大扶持力度,鼓励医疗器械创新研发,不断提高公立医疗机构国产医学诊疗设备等医疗器械的市场份额,鼓励进口替代。

获取定制方案

我们将为您提供全流程委托招商服务